Conheça os reajustes dos Planos de Saúde para 2026-2027 e descubra como manter o equilíbrio das contas. Garanta sua assessoria gratuita e encontre a melhor opção para sua empresa!

Quem está satisfeito com o reajuste do Plano de Saúde?

Infelizmente, a inflação médica é superior em relação a outros produtos e serviços.

Os reajustes de preços dos planos de saúde têm gerado conflitos em convênios empresariais e nem sempre operadoras e clientes chegam a um consenso.

Então qual seria o índice de reajuste ideal ou justo?

Vamos entender melhor as causas do reajuste e a atualização ideal.

Confira também os reajustes para 2026 – 2027, aplicados para empresas até 29 pessoas. Item #6.

1. Atualização Financeira – Inflação

Todos os produtos e serviços sofrem variação de preços ao longo do tempo, conforme os custos e demandas de mercado. Quando a variação é positiva (aumento) chamamos de inflação, sendo este fenômeno normal e saudável para manter a economia aquecida.

Ao mesmo tempo, excesso de inflação pode tornar produtos ou serviços inacessíveis, reduzindo a produção e transações comerciais. As consequências de alta inflação generalizada podem desencadear uma crise financeira.

Do ponto de vista empresarial, a atualização financeira é necessária para que empresas mantenham suas finanças saudáveis, já que sofrerão atualização de fornecedores e salarial de seus funcionários.

Solicite cotação de plano de saúde.

2. Índices de Inflação

A variação de preços é acompanhada por diversos institutos de pesquisa, que trabalham com índices específicos criados para monitoramento de mercado.

Seguem algumas organizações e indicadores adotados na área de saúde como referência:

- IESS: VCMH – Variação de Custo Médico-Hospitalar: analisa os custos das operadoras de saúde e utiliza amostra de 10% do total de beneficiários do país;

- IBGE: IPCA – Índice de Preços ao Consumidor: mede o custo de vida de famílias com renda de até 40 salários mínimos nas principais regiões metropolitanas;

- FGV: IGP – Índice Geral de Preços: é um indicador macroeconômico que mede o comportamento de preços em geral da economia brasileira;

- ANS: Pessoa Física – correção de preços controlada pela agência reguladora ANS para pessoas físicas, e que serve como parâmetro aos contratos coletivos;

- Banco Central: Selic – taxa de juros da economia brasileira definida pelo Banco Central do Brasil para controlar a inflação. É o indicador de referência para toda a economia.

Solicite cotação de plano de saúde.

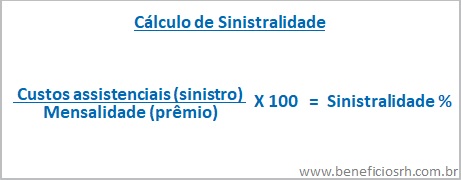

3. Sinistralidade

Para simplificar, conheça o cálculo utilizado para obter a sinistralidade:

Por exemplo, se a empresa X paga de prêmio R$ 50 mil/ano e consome R$ 35 mil/ano, a sinistralidade do plano é de 70%, o que pode ou não influenciar no reajuste.

No Brasil, a maioria dos planos comercializados são do modelo pré-pago, ou seja, a mensalidade é definida previamente e sem mudança durante a vigência (geralmente 12 ou 24 meses), conforme cálculos atuariais pelo histórico e perfil.

Normalmente os contratos preveem utilização de 70% do valor da mensalidade com gastos médicos, este índice pode variar em 10 pontos percentuais.

Caso a utilização seja acima da esperada, as operadoras também consideram a sinistralidade para a renovação do contrato e continuidade da assistência. A sinistralidade é calculada por contrato ou grupo de contratos (pool de risco).

Maiores detalhes e informações podem ser conferidas em Reajuste Técnico por Sinistralidade.

Solicite cotação de plano de saúde.

4. Os Perigos de Reajustes Excessivos no Plano de Saúde

No vencimento do contrato as operadoras propõem o reajuste da mensalidade para continuidade do convênio médico. Para cálculo consideram:- Inflação do período: índice definido em contrato (exemplos: VCMH, IPCA);

- Sinistralidade: indicador de quanto o plano foi utilizado (detalhes no tópico anterior).

Projetamos o impacto dos reajustes ao longo de alguns anos, confira:

Por exemplo, duas empresas pagam de mensalidade R$ 200,00 para 20 vidas. Ambas têm despesa de R$ 48 mil no primeiro ano. No entanto, a empresa X tem reajuste anual de 15% e a empresa Y reajuste de 7,5% (a metade do que paga a empresa X).

Completados 5 anos, a empresa X estará pagando R$ 96,5 mil/ano e a empresa Y estará pagando R$ 68,9 mil/ano.

Observe que o reajuste excessivo traz forte impacto no longo prazo e dificuldades para manutenção futura.

Solicite cotação de plano de saúde.

5. Qual o reajuste ideal do Plano de Saúde Empresarial?

Desta forma evitará sacrifício da margem de lucro ou alterações mais profundas.

Se a atualização inflacionária de seus produtos e serviços não forem equivalentes ao do Plano de Saúde Empresarial, cabe reavaliar as condições do contrato e até mesmo opções no mercado.

É pertinente ao responsável financeiro da empresa acompanhar a utilização dos beneficiários e do mercado, pois desta forma poderá evitar surpresas ou fazer ajustes do benefício antecipadamente.

6. Reajuste Planos de Saúde Empresariais em 2026 e 2027

Para ajudar você a conferir os reajustes do mercado, relacionamos abaixo os índices aplicados aos planos coletivos empresariais até 29 vidas no período 2026 e 2027, confira:| Operadora | Reajuste PME 2022-2023 | Reajuste PME 2023-2024 | Reajuste PME 2024-2025 | Reajuste PME 2025-2026 | Reajuste PME 2026-2027 |

| Amil Saúde | 19,90% | 23,40% | 21,98% | 15,98% | 11,98% |

| Bradesco | 19,25% | 23,79% | 20,96% | 15,11% | 12,96% |

| NotreDame Intermédica | 18,43% | 21,94% | 19,20% | 15,20% | 12,90% |

| Hapvida | 16,27% | 19,94% | 16,00% | 11,50% | 9,90% |

| Seguros Unimed Saúde | 13,95% | 16,70% | 16,74% | 11,92% | 9,88% |

| SulAmérica Saúde | 19,40% | 24,76% | 19,67% | 15,23% | 11,83% |

| Porto Seguro Saúde | 15,90% | 24,90% | 16,97% | 15,87% | 12,47% |

| Omint Saúde | 18,90% | 19,69% | 16,71% | 13,32% | 11,95% |

| Care Plus | 12,79% | 23,28% | 23,09% | 18,18% | – |

| Ameplan | 15,00% | 16,00% | 15,00% | 13,50% | 12,00% |

| Assim Saúde | 18,96% | 19,87% | 18,33% | 15,59% | 14,77% |

| Ana Costa Saúde | 19,90% | 17,21% | 18,75% | 15,13% | 9,98% |

| Sobam | 19,90% | 17,21% | 18,75% | 15,21% | 9,98% |

| Santa Helena Saúde | 19,90% | 22,03% | 18,75% | 17,52% | 9,98% |

| São Cristóvão Saúde | 11,99% | 12,90% | 9,63% | 6,91% | 7,60% |

| São Bernardo Samp | 16,90% | 19,07% | 16,00% | 12,90% | 9,48% |

| Blue Med Saúde | 14,98% | 19,79% | 22,09% | 19,38% | 7,90% |

| Plena Saúde | 5,69% | 8,16% | 17,16% | 14,53% | 7,23% |

| Bio Vida | 5,00% | 10,20% | 12,94% | 14,50% | 17,22% |

| Paraná Clínicas | 16,91% | 20,89% | 11,40% | 15,61% | – |

| Unimed Curitiba | 11,73% | 15,50% | 9,63% | 6,91% | 6,06% |

| Unimed Porto Alegre | 13,20% | 13,82% | 11,65% | 13,92% | 14,05% |

| Unimed Vitória | 14,93% | 19,21% | 14,39% | 9,98% | 9,83% |

| Unimed FESP | 12,82% | 35,94% | 21,81% | 43,17% | 31,34% |

| Unimed Ferj | 17,78% | 21,89% | 19,85% | 15,58% | 13,22% |

| Unimed BH | -8,19% | 15,50% | 9,63% | 6,91% | 6,06% |

| Unimed Nacional – CNU | 12,50% | 23,00% | 18,00% | 19,50% | 10,30% |

| Unimed Campinas | 10,54% | 9,67% | 13,00% | 12,50% | 6,80% |

| Unimed RS | 16,12% | 16,09% | 14,97% | 14,08% | 12,98% |

| www.beneficiosrh.com.br | |||||

Este reajuste segue as normas da Agência Nacional de Saúde – ANS (RN 565/22) para contratos coletivos e aplicados a todos os contratos da companhia para clientes até 29 vidas.

É importante ter o auxílio de um especialista para avaliar e escolher melhor.

Consulte nossos especialistas em benefícios para verificar os melhores Planos de Saúde para necessidade da sua empresa.

Precisando de ajuda com Plano de Saúde da sua empresa?

Consulte nossos especialistas para fazer melhores escolhas de benefícios.

Veja as dúvidas mais frequentes |

Solicitar Proposta de Plano de Saúde |